桃山学院への寄付金は、特定公益増進法人および税額控除対象法人に対する寄付金として、所得税の「所得控除」制度と「税額控除」制度のいずれか一方を選択し、税制上の優遇措置を受けることができます。

また、2019年1月1日以降のご寄付については、お住まいの自治体により、住民税の「税額控除」の対象となります。

※控除を受けるためには、確定申告をする必要があります。こちらからお送りする「寄付金領収書」等の書類は、確定申告まで保管してください。

(1)所得税の控除

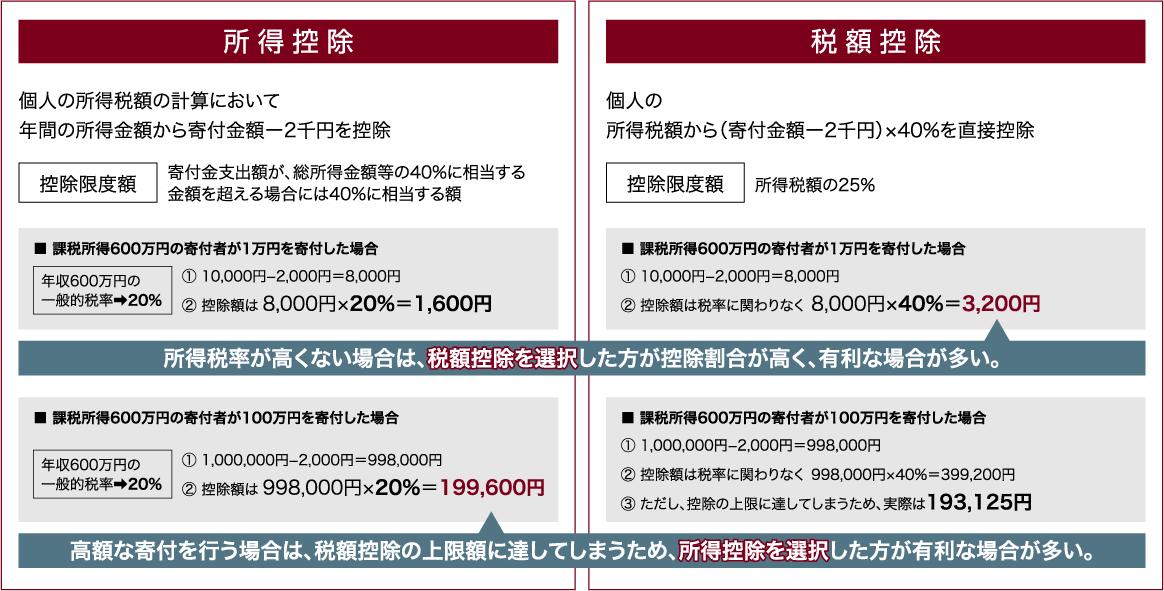

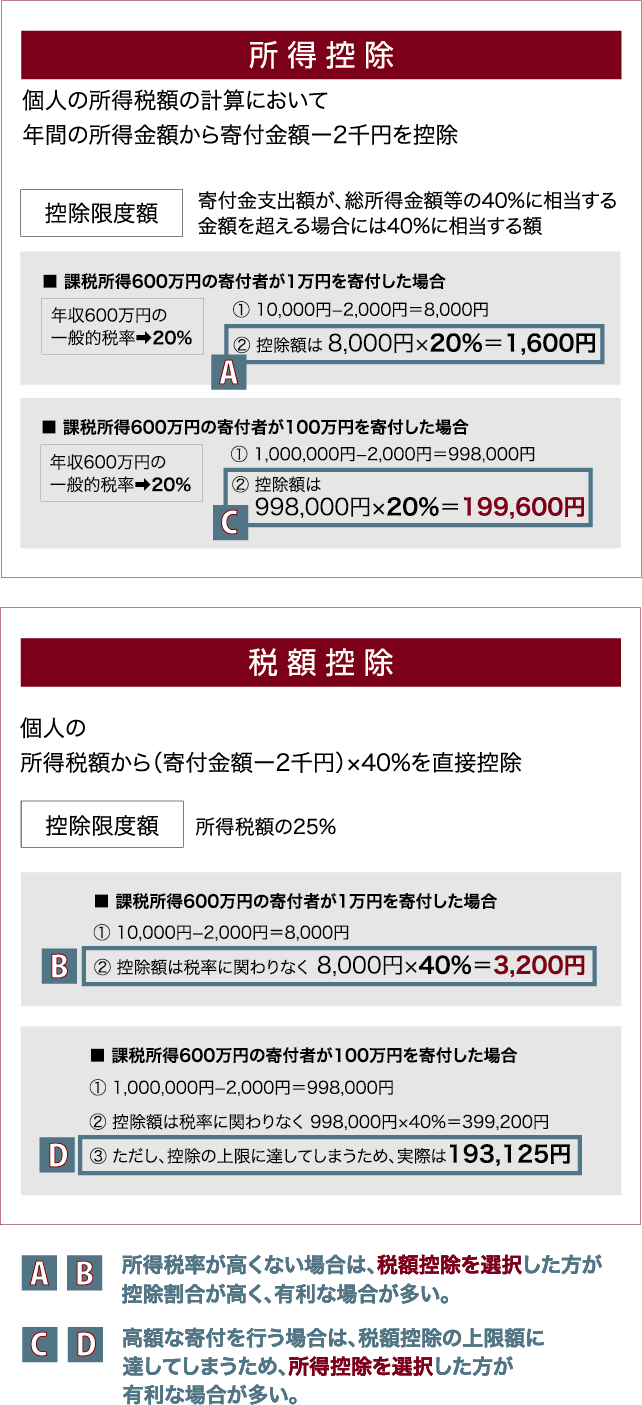

所得控除と税額控除の違い

※文部科学省ホームページ(私立学校関連税制)を加工して作成

※[所得税額の計算式] 年間の所得金額-(各種控除(寄付金控除含む))×所得税率=所得税額

所得税控除シミュレーター

このシミュレーターで所得税の寄付金控除の目安を計算することができます。

「寄付金額」と「課税所得金額」をプルダウンから選択し、「計算」ボタンを押してください。

所得控除の場合

「計算」をクリックして下さい。

800 円

800 円

1,600 円

1,600 円

1,600 円

1,840 円

1,840 円

1,840 円

2,640 円

2,640 円

3,200 円

3,200 円

3,200 円

3,600 円

3,600 円

4,800 円

4,800 円

9,600 円

9,600 円

9,600 円

11,040 円

11,040 円

11,040 円

15,840 円

15,840 円

19,200 円

19,200 円

19,200 円

21,600 円

21,600 円

7,400 円

9,800 円

19,600 円

19,600 円

19,600 円

21,100 円

22,540 円

22,540 円

32,340 円

32,340 円

39,200 円

39,200 円

39,200 円

44,100 円

44,100 円

27,400 円

49,800 円

99,600 円

99,600 円

99,600 円

101,100 円

114,540 円

114,540 円

164,340 円

164,340 円

199,200 円

199,200 円

199,200 円

224,100 円

224,100 円

52,400 円

99,800 円

169,800 円

199,600 円

199,600 円

201,100 円

229,540 円

229,540 円

329,340 円

329,340 円

399,200 円

399,200 円

399,200 円

449,100 円

449,100 円

72,200 円

142,200 円

282,200 円

429,400 円

569,400 円

680,300 円

790,300 円

900,300 円

1,110,300 円

1,649,340 円

1,789,340 円

1,999,200 円

1,999,200 円

2,249,100 円

2,249,100 円

72,200 円

142,200 円

282,200 円

429,400 円

569,400 円

680,300 円

790,300 円

900,300 円

1,110,300 円

2,116,620 円

2,976,020 円

3,999,200 円

3,999,200 円

4,499,100 円

4,499,100 円

72,200 円

142,200 円

282,200 円

429,400 円

569,400 円

680,300 円

790,300 円

900,300 円

1,110,300 円

2,116,620 円

2,976,020 円

4,932,660 円

6,560,800 円

8,499,200 円

8,999,100 円

税額控除の場合

「計算」をクリックして下さい。

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

3,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

19,200 円

25,625 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

39,200 円

25,625 円

50,625 円

93,125 円

143,125 円

193,125 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

199,200 円

25,625 円

50,625 円

93,125 円

143,125 円

193,125 円

243,500 円

301,000 円

358,500 円

399,200 円

399,200 円

399,200 円

399,200 円

399,200 円

399,200 円

399,200 円

25,625 円

50,625 円

93,125 円

143,125 円

193,125 円

243,500 円

301,000 円

358,500 円

441,000 円

853,500 円

1,301,000 円

1,999,200 円

1,999,200 円

1,999,200 円

1,999,200 円

25,625 円

50,625 円

93,125 円

143,125 円

193,125 円

243,500 円

301,000 円

358,500 円

441,000 円

853,500 円

1,301,000 円

2,301,000 円

3,301,000 円

3,999,200 円

3,999,200 円

25,625 円

50,625 円

93,125 円

143,125 円

193,125 円

243,500 円

301,000 円

358,500 円

441,000 円

853,500 円

1,301,000 円

2,301,000 円

3,301,000 円

4,426,000 円

7,999,200 円

※シミュレーターの計算結果は、文部科学省ホームページ(寄付金関係の税制について) の掲載内容に基づいています。

※総所得金額の算定においては、給与収入のみの「夫婦および未婚の子2名」の世帯(配偶者収入200万円、子は高校生1名・大学生1名)を想定し、基礎控除額・扶養控除額を課税所得金額に加算した額を総所得金額としています。

※課税される所得金額は、年収ではありません。総所得金額から各種控除額を差し引いた後の、課税対象となる所得金額のことです。なお、詳しくはお近くの税務署等にお尋ねください。

(2)住民税の控除

本学院へご寄付された翌年の1月1日時点で以下の自治体にお住まいの方は、確定申告の際に、住民税の寄付金控除をあわせて申告することにより、翌年度の住民税から控除されます。

控除が受けられる自治体:大阪府、大阪市、堺市、和泉市

(寄付金額 ※1 - 2,000円)×住民税控除率 ※2 = 住民税の寄付金税額控除額

※1 その年の総所得金額等の30%が上限

※2 自治体ごとの住民税控除率は以下のとおりです。

・大阪市、堺市にお住まいの方

府民税2%+市民税8%=合計10%

・和泉市にお住まいの方

府民税4%+市民税6%=合計10%

・大阪府(大阪市、堺市、和泉市以外)にお住まいの方

府民税4%

なお、詳細につきましては、お住まいの自治体へお問い合わせください。

>大阪府寄付金控除関連ホームページ

>大阪市寄付金控除関連ホームページ

>堺市寄付金控除関連ホームページ

>和泉市寄付金控除関連ホームページ

※2019年1月1日以降にご寄付いただいた方が対象となります。

※住民税控除に関連して自治体から要請があった場合は、寄付者名簿を提出することになっております。あらかじめご了承くださいますようお願いいたします。寄付者名簿には寄付者の氏名・住所、寄付金額、寄付金受領日を記載いたします。

※確定申告をせずに住民税の寄付金控除のみを受ける場合は、自治体に申告してください。

※自治体へのふるさと納税を行った方が確定申告をする場合は、本学院への寄付金とあわせてワンストップ特例制度対象寄付金についても申告する必要があります。(ワンストップ特例制度への申請は無効となります。)